提前还房贷行不通了?这届买房人实在太难了

前两年买房的人,正在频频“受伤”。

小周就是这样一个典型:他在楼市最火热的时候上了车,那个时候他身边人都羡慕不已,一是有钱买了个大house,二是运气忒好摇的是个热盘。尽管每个月房贷也不低,但小周说累也幸福着。

直到近一年多,他的苦恼就多了起来。疫情冲击实体经济,小周的收入变得不稳定,加之房贷利率大幅回落,身处“房贷利率高位”的他突然感受到巨大压力。于是他做了个决定:卖掉这套大house,搬进原来准备留给父母的房子里。

降价的过程很难熬,10万、30万、50万......在忍痛“割肉”后,前些天小周终于以一个还不算亏本的价格找到了买家。

但就在过户前,小周收到一个噩耗,他“提前还房贷”的诉求,被农行拒绝了!对方给出的理由是:

提前还贷的额度没有了。

这句话有如晴天霹雳,重重地砸在小周的肩头,也重重砸在了每个买房人的肩头。

据悉,全国这样执行的不仅仅是农行,全国同样也不止一个“小周”......

图片源网络

01

突发!提前还房贷,开始遭拒!

近日,全国知名大号“兽楼处”曝光,上海银行杭州临平支行拒绝了一位买房人“提前还房贷”的诉求,给出的理由也是:提前还贷的额度没有了。

我们都知道,以前楼市爆火时期,行情好,买房人的多、贷款的数量大,就会导致银行的房贷额度提前耗尽,那么贷款的人可能就要排队等待放款。

但没想到,现在还贷竟然也有额度限制......

据网上了解,原来不只是上海,也不只是杭州,全国上上下下,很多地方、很多银行都出现了“提前还贷受阻”的现象!

有的是提前还贷的流程变复杂,不能在app上直接还款,需要去线下,还需要预约;

有的是拉长了“提前还贷”的处理周期,需要在预约后等待至少1个月,才能被处理;

还有一种就是最直接的,直接拒绝客户“提前还贷”诉求,表示已经没有额度了......

银行内部到底有没有所谓“提前还款额度”,我们暂且不深究。

很多人应该记得,早在上周,交通银行就曾发布一则《公告》称:自11月1日起,调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准,具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%。

但随后,迫于舆论的压力,这则《公告》被删除了。

当时很多人还认为是“银行认输”了,但站在今天来看,这不是结束,恰恰只是一个开始。

无论是补偿金也好,还是预约、等待这种流程的复杂化也罢,甚至包括“提前还贷额度没有了”的理由,其实都只有一个最终目的——让买房人放弃提前还贷!

02

提前还贷受阻,大批买房人被“中伤”

银行为什么要阻碍买房人提前还贷?因为今年银行的业绩,也不行了。

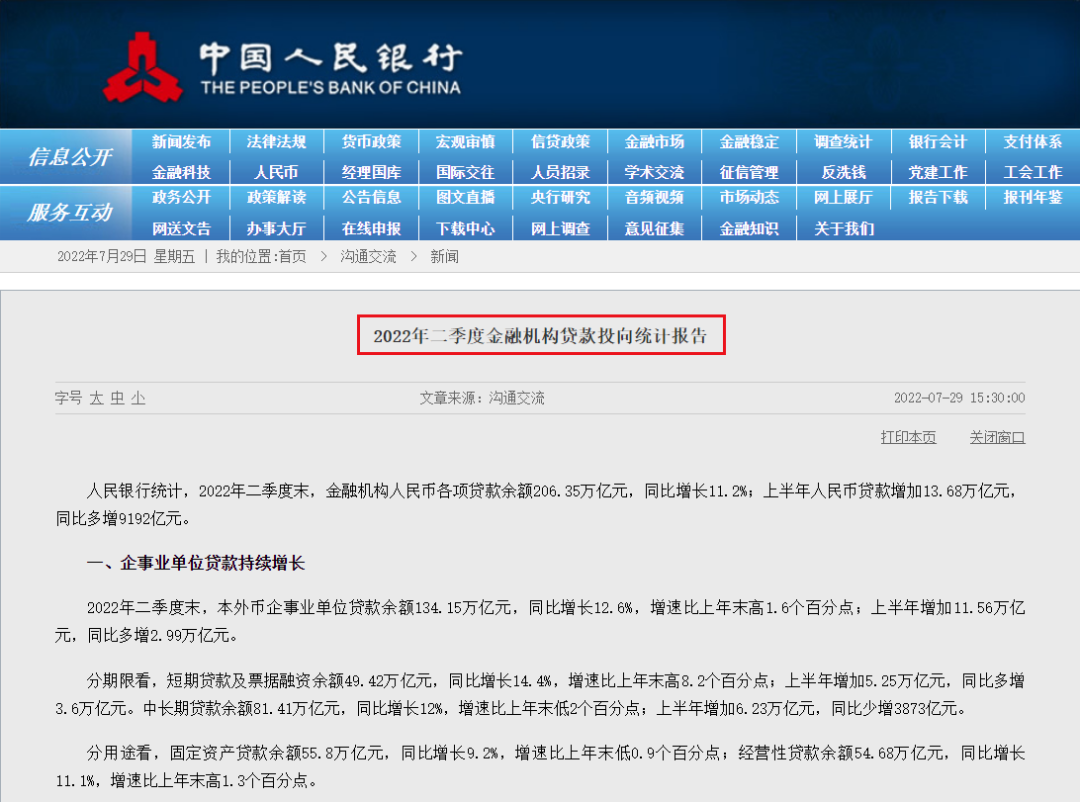

央行刚刚公布的《2022年二季度金融机构贷款投向统计报告》,透露了几个关键数据:

①、今年上半年(1-6月),各类房地产贷款余额,一共增长了6685亿元,占新增贷款比重大幅下降;

②、二季度房地产新增贷款,(用上半年的新增贷款,减去一季度的新增贷款)6685亿元-7790亿元=-1105亿元,二季度各类房贷不仅没有增长,反而下降了1105亿元;

③、个人房贷,一季度只增长了5200亿,明显放缓;二季度,个人房贷只增长了200亿,急剧下降。因为正常情况下,全国每季度新增个人房贷在8500亿左右,一季度可以冲到1.2万亿以上。

很明显,居民的贷款意愿正在下降。

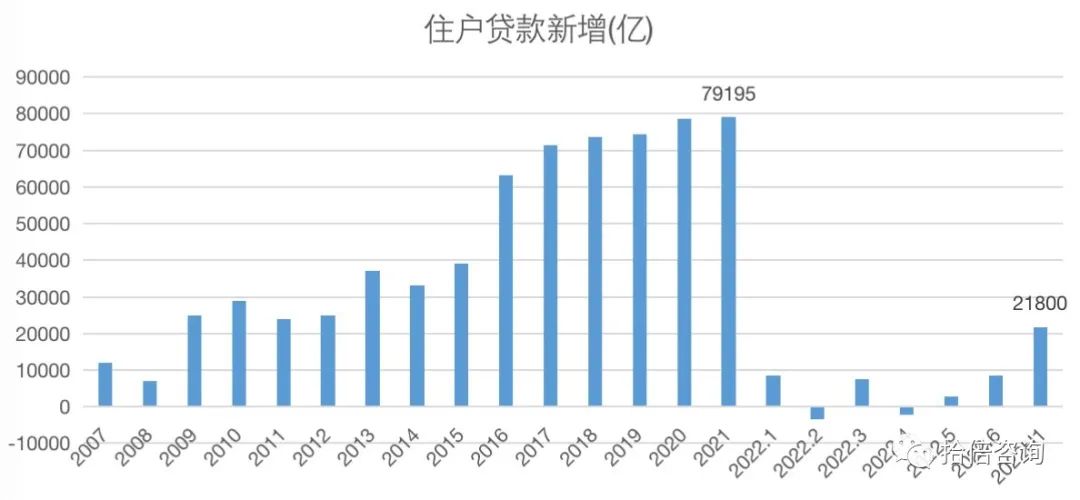

这样看可能不够直观,我们看看近些年的变化。

从“量”上来看,2022年上半年,新增住户贷款仅2.18万亿,同比2021年减少2.4万亿,显著低于过去5年的平均水平。

而自2017年以来,年度新增住户贷款就不曾低于过7万亿。

图源见水印

从“结构”上来看,2022年上半年新增住户贷款占新增人民币贷款的比例为15.94%,是2007年以来的第二低水平。

上一次低于30%,则是2008年金融危机时期的14.31%。

图源见水印

无论是加杠杆的能力,还是加杠杆的信心,现在全部处于低位。

要知道,在目前这个现状下,一般企业不敢贷款,银行又不会轻易放贷给民营房企、风险性高的房企,也没有稳定性高的资金保值方式,个人房贷就成为银行创收业绩的主要部分。

偏偏在这个情况下,居民的贷款意愿急剧下降,不仅不贷款,甚至还要提前还贷,所以势必会对银行的业绩产生影响。

但是,这就能成为银行阻碍买房人提前还贷的理由了吗?

从本质上来讲,还是银行本身并未做好行情变化的应对,眼下这种将“自身问题带来的后果”转嫁到“买房人身上”的做法是相当不负责任的。

图片源网络

中央会议一再强调,要保障买房人的需求,放贷、降利率是保障,难道“允许买房人提前还贷”就不是保障了吗?

更重要的,这种阻碍提前还贷的做法,还将产生一系列负面的影响:

首先,部分买房人的压力得不到缓解。本身买房利率就在高位,如今又不能提前还款,意味着巨大的还款负担无法缓解,这将给这批年轻人、这批买房人以巨大的生活压力,就目前现状来看,无疑是加上的又一捆“稻草”;

其次,二手房市场的复苏受到阻碍。什么样的人需要提前还款?很主要的一批,就是卖房的人,他们亟需卖掉手中的房子去置换,但偏偏卡在了“提前还贷”这一环,这很可能导致目前已经缓缓复苏的二手房市场受到影响,流动性提不上去。

再次,也阻碍了银行本身获得新的贷款。假使二手房的流动性能够慢慢恢复,实则上是促进了两股购买力的出现,一个是买二手房,一个是置换打新,这也会催生新的贷款需求。也只有进入这种状态,才是良性循环。

因此无论从何种角度来看,“阻碍提前还贷”都是一种治标不治本的办法。甚至于,会让目前的行情陷入一种“恶性”循环,不利于市场的复苏、回暖。

图片源网络

无论是从何种角度出发,将银行自身的问题转嫁到买房人身上,都不是一种称得上合理的行为。

且这样的一种做法,一点也不有利于市场的复苏,也无法让市场逐步进入良性的循环,看似是在解决眼下的问题,但某种程度上也是在延长、发酵眼下的问题。

千万别让“小周”,成为一种全国现象。

- 徐州市公积金政策重大调整!夫妻最高可贷100万元

- 徐州信息网恭祝全市人民中秋快乐!

- 徐州市住房和城乡建设局某原副局长被判刑!

- 徐州驾校8月份合格率排名出炉!

- 铜山这些校外培训机构被查!

- 不调休!中秋节放假安排来了

- 徐州市常态化开放核酸采样点明细来了!

- 徐州主城区16所公办热门小学启动电脑派位!

- 徐州九顶山野生动物园 9月28日正式开园迎客!

- 徐州第3轮地铁规划

- 徐州又出新政,公积金偿还商贷细则来了!

- 汽车客运南站、汽车客运西站即将终止站务经营

- 2022年徐州最新最全买房、贷款、落户政策

- 移步换景!一起来看看彭城广场新面貌

- 核酸采样小屋,亮相徐州!

- 徐州市居民小区,开始集中整治!

- 徐州市全员核酸检测预约登记系统正式启用

- 被通知集中隔离应该做什么?

- “抄小道”,逃避防疫检查!被处罚!!!

- 徐州加油 坚持,必将胜利!!